海关总署关税司原产地证办公室常务副主任刘平

一、中国-东盟自贸区降税安排

2004年11月签署《货物贸易协议》,2005年7月正式实施降税第一类正常产品:

中国和东盟六国:2005年40%的产品税率降至5%以下;2007年 60%的产品降至5%以下;2010年100%降为零关税

越、老、柬、缅四国:2009年40%的产品降至5%以下;2013年40%的产品降至0;2015年100%产品降为零关税第二类正常产品:关税降至5%前与第一类正常产品同时降税;其后保持至2012年降为零关税

敏感产品的降税计划

一般敏感产品

中国和东盟六国:2012年削减至20%以下;2018年降至5%以下 越、老、柬、缅:2015降至20%以下;2020年降至5%以下

高度敏感产品

中国和东盟六国:2015年降至50%以下 越、老、柬、缅:2018年降至20%以下

二、中国-东盟自贸协定实施数据

2004年实施至今,共受惠进口81.17万票货物,受惠货值795.25亿美元,减免关税382.49亿人民币;

2011年及2012年第一季度

|

|

|

2011年 |

2012年1-3月 |

|

进口数量 |

进口票数 |

21.78 |

5.93 |

|

同比 |

23.81% |

19.13% |

|

|

占优惠协定总量比例 |

64.07% |

60.33% |

|

|

受惠货值 |

受惠货值 |

268.21 |

65.56 |

|

同比 |

46.27% |

9.03% |

|

|

占优惠协定总量比例 |

53.53% |

48.75% |

|

|

减免关税 |

减免关税 |

139.56 |

34.99 |

|

同比 |

45.44% |

14.03% |

|

|

占优惠协定总量比例 |

72.40% |

63.06% |

三、原产地和原产地规则

原产地:

国际贸易中货物的“国籍” 原产地规则(Rules of Origin,ROO):

判定进出口货物原产地的标准和方法,是一个国家(地区)原产地有关法律、法规及规章的总和

用于区分不同来源的货物,以适用分国别的关税和贸易政策的实施和编制国际贸易统计

四、自贸协定与原产地规则

五、优惠原产地规则的体系

六、货物的受惠资格如何界定?

前提一:受惠范围内的原产货物

真实有效的原产地证书

前提二:符合直接运输规则

直接运抵或提交相关证明文件

前提三:符合中国海关监管要求

主动申报、单货相符、单证相符

七、原产地标准

决定货物适用优惠税率基本资格的实体性要求

完全获得标准

40%的区域价值成分标准

产品特定原产地标准(527个6位税号)

八、货物享受优惠的通关单证要求

进口人应在进口时:

主动向海关申明货物适用中国-东盟自贸区协定税率;

提交原产地证书及合同、发票、提单等相关单证;经第三方中转的,还需提交联运提单等证明文件;

在第三方临时存储(停留超过3个月)的,还需提交该国或地区海关出具的证明文件。

——海关总署令第181号及199号

九、海关对进口货物的验核程序

审核进口人提交的原产地证书及相关单证;

必要时,对货物进行实际查验;

单单、单货相符的,给与优惠协定税率并放行货物;

对原产地证书及货物原产地存疑时,收保放行货物,并启动后续核查程序。

根据核查结果确定相关货物能否享受协定税率,并进行相应后续处理

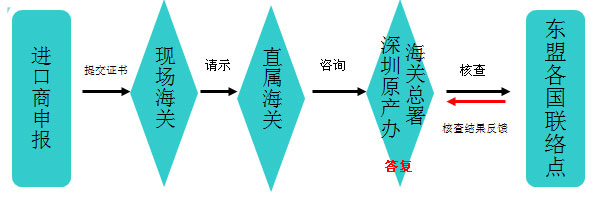

十、原产地证书核查程序(提出请求)

提出核查请求

十一、海关拒绝给予优惠的情况

进口时未提交原产地证书或原产地声明;

经查验或核实,货物原产地与申报不符(例如:原产地证书为无效或虚假证书),或原产地无法确认;

货物不符合直接运输规则;

对于我方实施的境外核查,对方成员国逾期未反馈核查结果。

十二、实施中的常见问题

企业:

申领的原产地证书不符合要求

报关单填制不规范、进口时未主动申报

经中转货物未提交证明文件

国外签证机构:

签发证书不规范

核查回复不及时

十三、如何更好地享受关税优惠?

关注了解进出口优惠贸易安排及相关政策法规

中国海关门户网 http://www.customs.gov.cn

中国自由贸易区服务网 http://fta.mofcom.gov.cn

掌握自贸协定的原产地规则、通关和签证认证程序,用足用好进出口优惠措施

放宽眼界,调整经营模式,战略性利用进出口优惠

遇到进出口受惠受阻情事,及时向海关、商务等部门反映 ,寻求解决方法